Arşiv

YUSUF DİNÇ

Bir ekonominin kendisini güç olarak konumlayabilmesi savunma, enerji ve finans sektörlerinin müstakil yeterlilikte olmasına bağlıdır. Bu ifadem diğer sektörlerin göz ardı edilebileceği anlamına da gelmez. Fakat bu üç sektör, stratejik önemleri itibariyle ekonomilerde yumuşak karın durumundadır. Mesela Rusya, enerjide en güçlü ekonomilerden birisi, savunmadaki durumu herkesçe malum, ama Ukrayna krizinde hala yumuşak olan karnı finanstan yakalandı. Düşman ilan ettiği ülkelerin elinde kaldı.

Aslında enerji ve savunmada güçlü olmak finansı güçlü kıldığı için de arzu edilirken

Rusların kripto parada çözüm arayarak finans ile ilgili yeterince farkındalık geliştiremediği anlaşıldı. Geliştirdiyse bile çevresini kuramadığı ortaya çıktı.

Türkiye’nin son birkaç on yılını okumaya çalışıyorum. Karşıma enerji, savunma ve finans sacayağında yükselmeye çalışan bir ekonomi fotoğrafı çıkıyor. Tabii ki diğer sektörlerini göz ardı etmeden... Enerjide söz gelimi, küresel arz/talebi birbirine bağlayan boru hattı yatırımları, münhasır ekonomik bölge anlaşmaları, sondaj gemileri derken 550 milyar metreküplük rezerv tespit edilen Tuna 1’de ilk kaynaklar yapılmaya başlandı.

Savunmada milli muharip gemiler, ileri teknoloji mühimmatlar, toplar, tüfekler, insansız kara araçları, İHAlar, SİHAlar, motorlar,

roket yakıtı

derken insansız uçaklar da geliştirildi.

Bu iki başlık tamam olmak üzere gibi görünüyor ancak İstanbul Finans Merkezi projesiyle başlayan finanstaki farkındalık ise sıcak para tartışmalarıyla gündem dışı kalmış görünüyor.

Sıcak para ekonominizi değil, ekonominiz sıcak parayı kullanıyorsa zararı değil, faydası dokunacak bir olgudur.

Fakat sıcak para, finansal piyasalarında yeterli hacim ve derinlik bulunmayan ekonomilerde -Türkiye gibi- ekonomiyi kullanarak aleyhte çalışır.

Sıcak paradan yararlanmak için hacmi ve derinliği artırmak gerekir. Hacim ve derinliğin artırılması önce içeride finansal piyasaları büyütmeyi sonra dışarıda çeşitlendirmeyi gerektirir. Bu bakımdan da İstanbul Finans Merkezi projesinin İslami finans başlığı çok belirleyicidir.

Türkiye’nin, İslami finansın merkezlerinden birisi olabileceği

belki kendisinin farkında olmadığı kadar İslami fonların beklentisiyken İngiltere tarafından da teyit edilmiş bir potansiyeldir. İngiltere, bu fonların şu an için en önemli merkezi konumunda olduğundan yazımda referans verdiğimi belirtmek isterim. Hatta

Boris Johson

, sukukun (kira sertifikası) finansal piyasalar için geliştirilmesi çalışmalarında doğrudan yer almış bir siyasidir. Son dönemde petrol fiyatlarının artmasıyla İslami fonlarda merkezlenme ihtiyacının da artacağını söylemek isterim. Fakat bu, şimdilik Türkiye için işe yarar bir bilgi değildir. Akış gene İngiltere’ye yönlenecektir.

Peki, Türkiye kendi hacim ve derinliğini nasıl sağlayacak? Bu sorunun cevabı sermaye piyasalarına ilgiyi artırmaktan geçer. Sermaye piyasalarına ilgiyi artırmak ise gene hacim ve derinlik meselesi… Gelişmiş ekonomileri incelediğimizde

derinlik ve hacmin kaynağının başlarda bireysel yatırımcıdan değil, kurumsal yatırımcıdan sağlandığı olduğu anlaşılır.

Başı çeken kurumlarsa sigortalar ve bankalardır. Sigortayı sonraya bırakıyorum ama bankacılığın, kendi hacmi ve derinliğinin genişletilmesi için Türkiye’nin bir alanı olduğu diğer ekonomilerle karşılaştırarak anlaşılabilir.

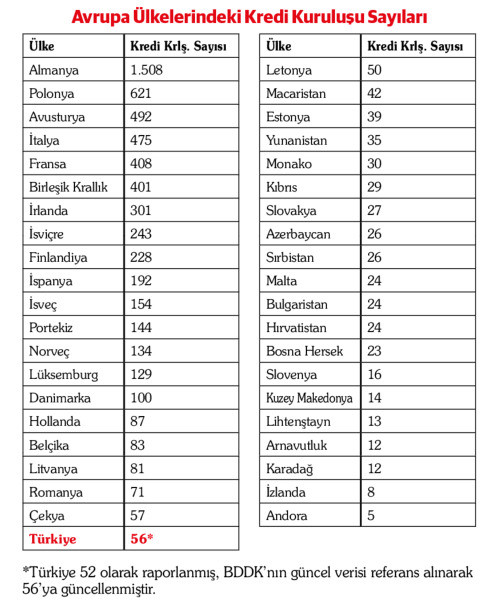

Türkiye, dünyanın 17.

ekonomisiyken

en istikrarlılarından olması gerekir. Fakat koca ekonomiyi

56 bankanın tartması

beklendiğinden bu mümkün olmamaktadır. Yeterince kredi oluşturulamadığı gibi mevcut modellerle anlamlı krediler de sağlanamamaktadır. Kredilerin çoğu bireysel ya da kurumsal tüketime yönlendirilmektedir. Yatırımın finansmanı için alan açılıp hikâye yazılamamaktadır. (Örneğin büyük bir proje gerçekleştirildiğinde üst yüklenici, projenin kredi imkanını tükettiğinden alt yüklenicilere kredi sağlanamamaktadır.)

Dahası mevcut finansal yapının problemleri nedeniyle TL tatmin edici getiri sunan bir potansiyele ulaşamamaktadır. Bu da oluşabilecek en yanlış eğilimi; dolarizayonu beslemektedir.

Hadi, Türkiye’deki 56 bankaya,

22 finansal kiralama şirketini, 52 faktöring şirketini,

17 de finansman şirketini ekleyelim. Toplam kredi kuruluşu sayısı 150 yapmamaktadır. ABD özelinde mevduat toplama yetkisi olmayanlar bir yana, mevduat toplamaya yetkili

4.377 bank

a listelenmektedir. Japonya için rakamın

dörtyüzden fazla

olduğu anlaşılmaktadır. Dahası

Avrupa Bankacılık Federasyonu

'nun 2020 yılı verileriyle oluşturduğum tabloya göre kayda değer ekonomilerin

banka kategorisinde yüzlerce

kredi kuruluşu bulunduğu raporlanmaktadır. Türkiye bu tabloya eklendiğinde alt sıralardaki bir ekonomidir.

Bankacılık kesiminde anlamlı rekabet oluşturmanın Türkiye için faydalı olacağını

göstermek için bu tablodaki yüksek sayılı ekonomilerin performanslarıyla ilişki kurulması, sanırım yeter. Hem

iş dünyasını finansta yatırıma çağırmak toplam kurumsallaşmayı da artırır. Yenilikçi yatırımlara finansman sağlanması daha mümkün olabilir. Tarımın, kredilerdeki payı artırılabilir. Finansta

bölgesel veya sektörel uzmanlaşma geliştirilebilir.

Bu denli

global bankaya ihtiyaç olmadığını

da bölgesel veya sektörel uzmanlığa değinmişken söylemek isterim. Türkiye’de tüm bankalar zaman ve kaynak israfı anlamına gelecek ölçüde global bankadır. (Global banka uluslararası muhabirlik ilişkisi bulunan banka şeklinde tarif edilebilir.)

Dünyada tanımlanmış farklı türdeki birçok bankacılık modeli de mevzuatta yer bulmaz. Mevcut yapı da yaralara derman olmaz. Bu şartlar altında maalesef finansı, Türkiye’nin yumuşak karnı olmaktan çıkarmak zordur ancak bankacılık sektörünün genişletilip geliştirilmesi finansta kasları güçlendirebilir.

Sistematik bir bankacılık atılımıyla Türk ekonomisi on sene ileri gider.

#banka

#İHA

#SİHA

#Boris Johnson

2 yıl önce