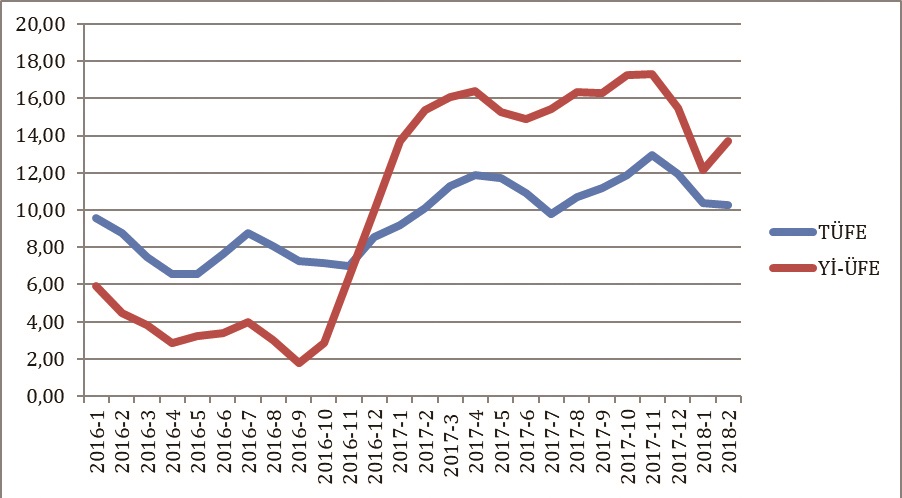

Hafta başında TÜİK tarafından açıklanan enflasyon verileri; tüketici fiyatlarında (TÜFE) Şubat ayında bir önceki aya göre %0,73, bir önceki yılın Aralık ayına göre %1,76, bir önceki yılın aynı ayına göre %10,26 ve on iki aylık ortalamalara göre %11,23 artış gerçekleştiğini gösteriyor. Yurt içi üretici fiyat endeksi ise (Yİ-ÜFE), aynı dönemde bir önceki aya göre %2,68, bir önceki yılın Aralık ayına göre %3,69, bir önceki yılın aynı ayına göre %13,71 ve on iki aylık ortalamalara göre %15,50 artış gösterdi. Böylelikle 2016 yılı Kasım ayından bu yana devam eden üretici fiyat endeksinin, tüketici fiyat endeksinden yüksek olduğu trend devam etmiş oluyor. Aşağıdaki grafikte bu trendi görmek mümkün.

Özetle TCMB Şubat Ayı Fiyat Gelişmeleri Raporu’nda da belirtildiği üzere tüketici fiyatları üzerindeki üretici fiyatları kaynaklı maliyet yönlü baskılar güçlü seyrini korumaya devam ediyor. Bu noktadan hareketle; Türkiye’deki yüksek enflasyonun düşürülmesi için tüketici talebini kısmaya yönelik faiz artırımı üzerinden önerilen para politikasının yerine daha kalıcı ve yapısal bir şekilde üreticilerin karşılaştığı yüksek maliyetlere yönelik bir çözüm üretilmesi gerektiği aşikar. Dahası faiz artırımı bir tarafa işletmelerin finansman maliyetlerini düşürecek makul faiz seviyesinin de sağlanması gerekliliği her geçen gün artmakta. Bu noktada da gözler bankalara dönüyor.

Lüks bankacılık, faiz dışı gelirler...

Türkiye’de 33’ü mevduat, 13’ü kalkınma-yatırım ve 5’i katılım bankası olmak üzere toplam 51 banka faaliyet gösteriyor. BDDK Aralık 2017 verilerine göre bu 51 banka toplamda 11.585 şubede 208.280 personel ile hizmet veriyor. Türkiye büyüklüğünde bir ülke piyasası için normal sayılabilecek rakamlar. Ancak Türkiye’de bankacılık sektörü söz konusu olunca dikkat çeken en önemli noktalardan birisi lüks bankacılık. Bu veriye Dünya Bankası, Bankscope verileri üzerinden yapılan değerlendirmeyle ulaşıyoruz. Verilere göre bankalarımızın işletme giderlerinin varlıklara oranında Dünya’nın çok üstündeyiz. Elbette buradan ortaya çıkan maliyeti de bankalardan kredi kullananlar karşılıyor. Zira bu lüks bankacılıktan doğan maliyetlerin kredi maliyetlerine ilave edilmediğini kimse iddia edemez. Dahası Türkiye Bankacılık sektörünün faiz dışı gelirleri de oldukça yüksek. Yine BDDK verilerine göre 2017 Aralık ayında bankaların faiz dışı gelirleri 56 milyar TL olarak gerçekleşmiş. Faiz gelirlerinin 247 milyar TL olduğu bir dönemde 56 milyar TL faiz dışı gelirin oldukça yüksek olduğunu kabul etmek zorundayız. Bir yandan da sektör büyümeye devam ediyor. 2010 yılında bankacılık sektörünün aktif büyüklüğünün GSYH’ya oranı yüzde 0,87 iken bu rakam 2017 yılı sonunda yüzde 1,05 olmuş. Öte yandan bankaların özkaynak ve aktif karlılığı artışları da devam ediyor. 2017 Aralık itibariyle Türkiye bankacılık sektörü toplam karlılığı 49 milyar TL’yi aşmış durumda. Kullandırılan kredilerin takibe dönüş oranı da 2010 yılında yüzde 3,66 iken 2017’de yüzde 2,96’ya düşmüş. Yani nereden baksanız oldukça iyi durumda olan bir bankacılık sektörümüz var. Ancak bu durumun işletmelere yansımasının o kadar da iyi olmadığını görüyoruz.

Türkiye’de ipotek ile teminat altına alınan gayrimenkullerin değerinin yüzde 20-30’u kadar kredi kullandıran veya limit açan bir bankacılık sektörü olduğunu geçtiğimiz yazılarda ifade etmiştim. Elbette bazı istisnai durumlarda bu rakam yükseklere çıkabilir ancak bu durum genel uygulamayı pek değiştirmiyor. Dahası yüzdürülebilir durumda olan bazı işletmelerin, bir an önce riski kapatma isteği ile kurtulabilecekken daha büyük sıkıntı içerisine düştüğü pek çok duruma da şahit oluyoruz. Yapılandırıldığı zaman ödenebilecek bazı kredi gecikmelerinin hiç değerlendirilmeden yasal takibe atılması da ayrı bir tartışma konusu. O halde Türkiye’deki bankacılık sektörünün taşın altına elini koyduğunu ifade etmek çok doğru gibi görünmüyor. Zaten Cumhurbaşkanı Erdoğan’ın da söylediği tam olarak bu.

Gelelim kredilerin dağılımına. Kullandırılan kredilerin yüzde 25’i KOBİ, yüzde 52’si ticari ve yüzde 23’ü de tüketici kredileri ile kredi kartlarından oluşuyor. Dolayısıyla kredi faizlerindeki artışların ağırlık olarak üretim ve reel sektör üzerinde baskı oluşturduğu görülüyor. Zaten yukarıdaki grafik bu durumu net bir şekilde gösteriyor. Bireysel kredilerin de yüzde 39’unu konut, yüzde 19’unu kredi kartları, yüzde 41’ini ihtiyaç kredileri ve yüzde 1’lik kısmını taşıt kredileri oluşturuyor. Kullandırılan kredilerin karşılığında konut veya maaş gibi sürekli karşılığı olan bir mekanizma var. Görülüyor ki bankaların kredi faizlerini aşağı çekmeleri için ellerinde hem neden hem de imkan var. Onlardan beklenen zarar etmeleri değil sadece bu ellerindeki imkanları kullanmaları.