Anlaşılması adına; mesela Japonya’da kayıtlı ve satış yapıp kâr eden bir şirket transfer fiyatlaması yöntemiyle kârını İngiliz Virgin Adaları'ndaki yine kendine ait şirkete kaydırdığında kârından ödemek zorunda olacağı yüzde 29’luk vergiden kaçınma imkanına sahiptir. Yani balık büyüdükçe vergi kaçırmak kolay hale gelmektedir.

OECD’nin kuramsal teklifi ile ABD Başkanı Biden 100’ün üzerinde ülkeye 21 sayfalık bir taslak metin göndererek; küresel kurumlar vergisi oranının en az yüzde 21 olması ve şirketlerin yaptıkları satış oranınca ilgili ülkede vergi ödemesi ABD tarafından teklif edilmektedir.

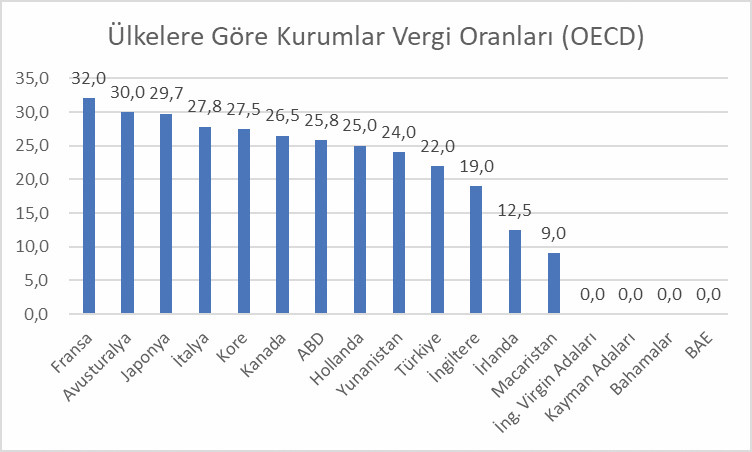

Türkiye gibi gelişmekte olan ülkeler için bahse konu küresel vergi sistemi avantajlar getirmektedir. Zira siz zannetmeyin ki sadece küresel şirketler vergi cennetlerine kârlarını kaydırmakta, Türkiye’den de düzinelerce şirket bunu yapmaktadır. Bu nedenle yüzde 21 gibi alt limiti olan bir çerçeve bu kaçışların önüne geçecektir. Zira ülkemizde cari vergi oranı yüzde 22 iken son teklif ile geçici süreli yüzde 25 olması planlandı. Ancak en az yüzde 21’e çıkacak küresel oranlar biz ve birçok ülkenin kalıcı olarak yüzde 25’lerin üzerine vergiyi sabitlemesine imkân verecektir. Bu çerçevede Türkiye haksız şekilde kaydırılan vergiyi kendi ülkesinde tutarken, daha yüksek oranda vergi gelirine de sahip olacaktır. Bir de teknoloji şirketlerinden alınma ihtimali olan vergileri eklersek, Türkiye’nin hanesine yazılacak vergi geliri ciddi rakamlara ulaşacaktır. Bu nedenle Türkiye’nin de bu gelişmelere pozitif katkı yapması çıkarlarının gereğidir.