Son 9 yılın en yüksek faizleri üreticiyi, sanayiciyi ve tüm Türkiye’yi vuruyor. Kamu, belediyeler ve yarı resmi kuruluşların çoğunlukla özel bankalarda tuttuğu 250 milyar lira civarındaki para ve menkul kıymet stoklarının “tek hesap”ta toplanması ve faizleri düşürmek için kullanılması lobiye darbe olacak.

Hazine’nin borçlanma maliyetini düşürmek üzere harekete geçireceğini duyurduğu Tek Hazine Hesabı 40 milyar lirayla sınırlandırıldı. Uzmanlar, faizde kalıcı bir düşüş sağlanması için Aralık 2017 itibarıyla hükümetin elinde bulunan 236 milyar liralık nakit ve menkul kıymet kaynaklarını harekete geçirmesi gerektiğini belirtiyor.

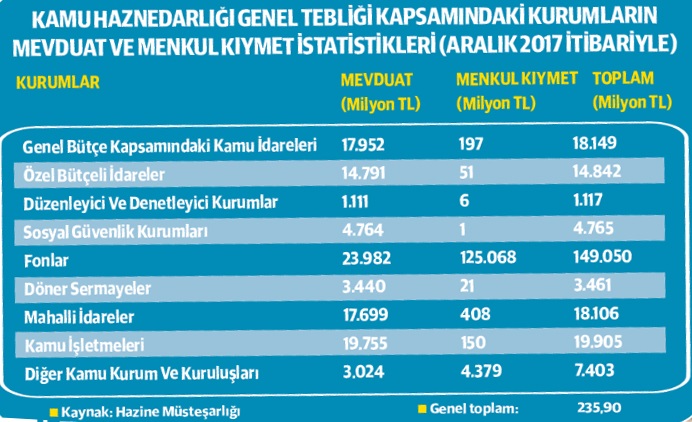

Tek Hazine’nin 40 milyar lirayla sınırlı tutulmasına rağmen, Kamu Haznedarlığı verilerine göre halen genel bütçe kapsamındaki kamu idarelerinin, özel bütçeli idarelerin, düzenleyici ve denetleyici kurumların, sosyal güvenlik kurumlarının, fonların, döner sermayelerin, mahalli idarelerin, kamu işletmelerinin ve diğer kamu kuruluşlarının hesaplarında Aralık 2017 itibarıyla 236 milyar liralık fon gücü bulunuyor. Devletin elindeki tüm imkanları bir araya getirerek faiz lobisine karşı savaş açtığı 1996 yılını hatırlatan uzmanlar, Refahyol döneminde bir yıl gibi kısa bir sürede uygulanmasına rağmen batak durumdaki devlet şirketlerini 2 milyar dolar kâra geçiren Havuz Sisteminin tam olarak uygulanması gerektiğini ifade ediyor.

Uygulandığı dönemde, yerli ve yabancı faiz lobilerinin, Uluslararası Para Fonu’nun (IMF) ve 28 Şubat darbecilerinin korkulu rüyası haline gelen Havuz Sistemi, Refahyol hükümeti devrildikten sonra 1997 yılında yürürlükten kaldırılınca 2001 krizine giden taşlar döşenmiş oldu.

40 milyar liranın toplandığı Tek Hesap'taki paraların halihazırda zaten kamu bankalarında tutulduğuna dikkat çeken uzmanlar, özel bankalarda tutulan yüzlerce milyar doların kapsam dışı tutulmasını manidar bulduklarını dile getirdi. Belediyeler (mahalli idareler), İşsizlik Fonu, Savunma Sanayi Fonu ve Kamu İktisadi Teşekküllerinin (THY, Çaykur, Milli Piyango gibi 20’ye yakın büyük devlet şirketi) yanı sıra yarı resmi meslek kuruluşlarının elindekilerle beraber 250 milyar lirayı aşan kaynağın aynı anda harekete geçirilmesi halinde yüksek faizlerin tek haneye indirilebileceği belirtiliyor.

- HAVUZ HESABI NEDEN KORKULU RÜYA?

- Merhum Başbakan Necmettin Erbakan döneminde oluşturulan havuz hesabı devletin farklı farklı yerlerdeki gelirlerini tek bir havuzda toplayarak rantiyecilerin gelir tuzağını bozmuştu. O dönemde devlet kurumları ellerindeki parayı özel bankalara yüzde 40 mevduat getirisiyle yatırıyordu ancak başka bir devlet kurumu da nakit ihtiyacını karşılamak için yine özel bankalardan yüzde 140-150 faiz oranıyla borç alıyordu.

“Havuz sistemi öncesinde özel bankalar devletin parasını devlet kurumuna satıyor, yüksek kazançlar sağlıyordu. Bazı kaynaklara göre Havuz Sistemiyle sadece 11 ayda 10 milyar dolara yakın faiz tasarrufu sağlanmıştı. 28 Şubat post modern darbesi sonrası 1997/30 sayılı başbakanlık genelgesiyle “kamu ortak hesabı” uygulanamaz hale getirildi. Kamu Haznedarlığı yönetmeliği nedeniyle mali kaynaklarını kamu bankalarında tutan genel bütçe dışındaki kamu idarelerinin mevduatlarının toplamı Ekim 2017 itibariyle 110 milyar lira.

128 milyar liralık da menkul kıymet stokları var. Yani, diğer kamu idarelerinin toplam mali kaynakları 238 milyar lira. Doğrusu dışarıdan bakıldığında kamu bankalarının yüksek karlılığı takdire şayan olarak kabul edilebilir. Oysa yasal zorunlulukla kamu fonları kamu bankalarında toplanarak bunlar değerlendirilip kar elde edilmektedir. Böylesine yüksek fonla kamu bankaları faizleri dizginleyip reel sektöre yumuşak (şartları uygun) kredi kullandıracak yerde, piyasa şartlarına ayak uydurulmakta ve kamu yararı bir kenara bırakılıp tamamen karlılık esasına dayalı yüksek faiz değirmenine su taşınmaktadır.

Genel bütçe ve diğer kamu kurumları sistem kapsamına alındığında mali kaynakların keyfi kullanımı ve israf edilmesinin önüne geçilecek, faiz yükü azalacak, kamu yatırımları (kalkınma ve refah artışı) için yeni kaynak imkanı sunacaktır.”

İstanbul Ticaret Odası (İTO) Başkanı Öztürk Oran, Türkiye’de faiz oranlarının çok yüksek olduğunu, bu oranlarla yatırım yapmanın yüksek maliyetli olduğunu söyledi. Cumhurbaşkanı recep Tayyip Erdoğan’ın faiz hassasiyetinin çok yerinde olduğuna dikkat çeken Oran, “Faiz, iki taraflı bir mesele. Mevduat sahipleri banka banka dolaşıp parasına yüksek faiz arıyor. Banka da bu parayı yüksek faizle aldığı için kredi faizleri de yüksek oluyor. Böylece hem faiz hem de enflasyon körükleniyor” dedi. Oran, bu konunun çözümü BDDK, TCMB, Türkiye Bankalar Birliği, Türkiye Katılım Bankaları Birliği ile mevduat sahibi gerçek ve tüzel kişilerin elbirliğiyle çözülebileceğine işaret etti. Oran, "Bu milli meseleyi bu ülkenin çözmesi lazım. Düşük faizli ‘cansuyu kredisi sayesinde 2017'de yüksek büyüme yakaladık" diye konuştu.

Konya Ticaret Odası Başkanı Selçuk Öztürk, “Hükümetin kamu tek hesabı uygulamasını çok yerinde ve doğru buluyorum. Kamu üzerindeki toplam faiz yükünün azaltılmasını doğru bir yöntem olarak görüyorum. Faizleri aşağı doğru bir miktar baskılayacak mıdır? Evet. Çünkü kamunun bir bölümündeki kaynağını diğerlerinin kullanıyor olmasından kaynaklı, talep azalacağı için haliyle faizlerin bir miktar aşağı doğru inmesini destekleyecektir. Buradaki mevcut kaynakların halinde diğer kaynaklar da tek hesabına alınabilir mi? Alınamaz mı? konusunda prensip olarak alınmasının doğru olduğunu düşünüyorum. Ama bunun hukuki ve uygulama alt yapısı ile ilgili çalışma yapılacaktır.”

Refahyol Hükümeti zamanında uygulanan Kamu Tek Hesabı (Havuzu) mimarı ve dönemin Başbakanlık Ekonomi Başdanışmanı Prof. Dr. Osman Altuğ, bugün tekrar gündeme gelen hazine tek hesabını Yeni Şafak'a değerlendirdi:

Muhasebe-i Umumiye Kanunu’na göre; hazine tek hesabı olarak nitelendirilen bir sistemdir. Bu sistem bir bütündür. Refah Yol Hükümeti döneminde benim hazırladığım ve bizzat uygulamasını yaptığım ve Erbakan Hoca’nın ‘havuz’ olarak nitelendirdiği bir sistemdir. Kamuoyunda havuz olarak bilinir. Bu Kamu Tek Hesabı’dır. Bu hesabı genel ve katma daireli bütçelerin ve diğer kamu kurumlarının ve iktisadi devlet teşekküllerinin bankalardan resmi mevduat hesabı adı altında yatan, paraların tek bir hesapta tutulması, yeni bir sanal banka üretilmesi sistemidir. O dönemde resmi mevduat tanımı içerisinde bankalar kanunundaki bütün kurum ve kuruluşların mevduatlarını bu hesapta topladık. İçlerinde TOBB da vardı.

Havuzda toplanan iktisadi devlet teşekküllerinin paralarına yüzde 50 faiz verdik. Yani iktisadi devlet teşekküllerinin paralarını verimsiz tutmadık. O tarihlerde Türkiye’de yüzde 135 oranında ortalama faiz uygulaması vardı. Devlet kendi parasını özel bankalarda neredeyse sıfıra varan bir faizle tutuyordu. Yani çok düşükle faizle bankaları fonluyor ve bankalardan yüzde 135’e varan bir oranda faizle borç alıyordu. Havuzda paraları toplamak bankalara bir şekilde darbeydi. Havuzda toplanınca faizler aşağı çekildi. Yüzde 135’ten 70’e düştü. Çok kısa bir süre içerisinde bu iyileşme gerçekleşti. Kamu tek hesabı, faizleri aşağıya çekmeye yönelik bir operasyondur ve güzel sonuç alınmıştır. Faizden sağlanan devlet tasarrufları işçiye, emekliye, esnafa destek olarak verildi. O dönemde yüzde yüz oranında memura, işçiye ve emekliye zam yapıldı. Bugün için banka ve sermaye piyasasının ayağına, bu şekilde basmak son derece güç gözüküyor.

Ben 15 yıldır soruyorum bunu. 15 yıl aradan geçti. Bugün kamu olarak çok büyük borç yükü ile karşı karşıyayız. Çok büyük faiz yükü ile karşı karşıyayız. Yani bu 15 yılda biriken birikti ve bugünkü noktaya geldi. Şimdi bugün can simidi oldu bu konu. Ama bu simide sarılabilmek için kararlı olmak lazım. ‘Bugün bunu alıyoruz, yarın öbürünü alıyoruz’ derseniz bu iş zaten baştan sulandırılmış olur. Bu bir sistem ya vardır ya yoktur. Yapılacaksa yapılsın. Yapılmayacaksa bu şekilde nakit yönetimini güzelleştiririz fayda sağlarız derseniz fayda sağlayamazsınız. Ya hep ya hiç.

- ASLOLAN ÜRETİMİ ARTTIRMAKTIR

- Sisteme bütün kamu mevduatı, bankalarda kamunun resmi mevduat adı altında yatırdığı bütün paraları, bu havuzda toplanması gerekir. Sadece bankaların değil, kamu kurumu niteliğindeki tüm kuruluşların iktisadi devlet kuruluşların hepsinin. Yani bankalar kanunda resmi, mevduat tanımı altında yatan paraların tamamının bu hesaba alınması lazım. Ancak böyle olursa katkı sağlar. Faizlerde ise bugünkü oranların yüzde 20’si kadar bir rakama iner. Yani bugün devlet bankalardan yüzde 12-13 değişik faiz hesabıyla neredeyse yüzde 15’e varan faizle borç alırken bunun yüzde 20’si yüzde 3-4’tür. Bu oranda bir kamu tasarrufu sağlanır. Öte yandan da kamuya bankalar para satmaya zorlanmaya başladığında kredi pazarlamaya başlarlar. Özel sektörün ödediği kredi faizleri de, tüketici ve konut kredi faizleri de düşer. Döviz, faiz, borsa bir şeytan üçgenidir. Faiz arttıkça dolar düşer, dolar arttıkça faiz düşer. Veya borsa arttıkça faiz düşer. Bu şekilde ülkeyi kalkındıramayız. Faiz bir sonuçtur. Üretiminiz ne kadar artarsa faiziniz de o kadar düşer. Aslolan üretimi artırmaktır.