İşletmelerin parayla ifade edilebilen işlemlerinin belirli bir düzene göre ticari defterlere kaydedilmesi gerekir. Bu da "Defter Tutma" olarak anılır. Defter tutmanın bir çok amacı oluyor. Yani defter tutma işletmeler ve muhasebe için önemli. Peki 2017 ve 2018'in defter tutma ücretleri ne kadar oldu?

Defter tutma, işletmede meydana gelen parasal işlemlerin belli bir düzen içerisinde ticari defterlere yazılmasını ifade eder. Devletin en büyük gelir kaynağı ise vergidir. Gerçek ve tüzel kişilerin kazançları üzerinden ödeyecekleri vergi, devleti yakından ilgilendirir. Devlet, kişilerin vergi karşısındaki durumlarını ve verginin doğru hesaplanıp hesaplanmadığını, işletmenin tuttuğu ticari defter ve belgelerden öğrenir ve takip edebilir.Bu nedenledir ki, Vergi Usul Kanunu içinde ticari defter ve belgeler önemli yer tutar. Bunun da bazı ücretleri vardır. İllete göre de defter tutma ücreti değişir.

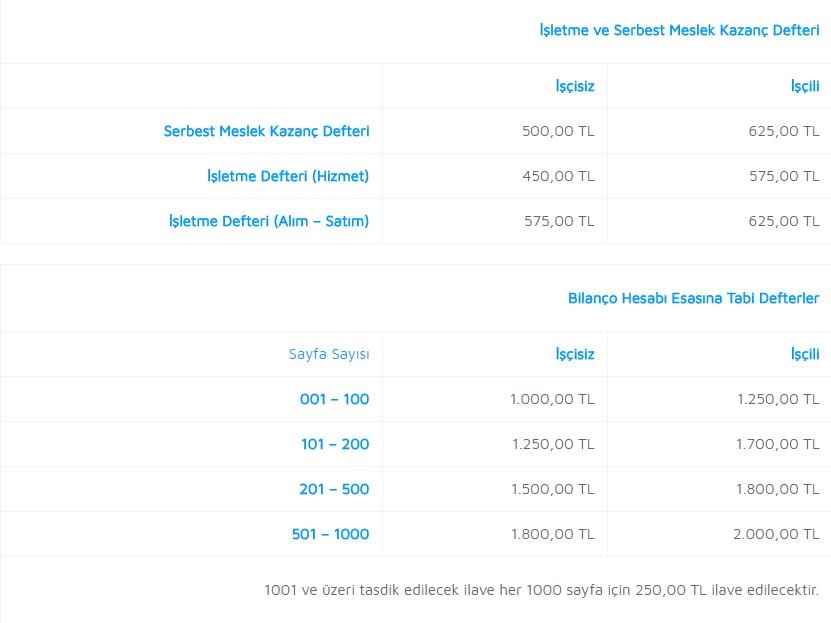

2017 DEFTER TUTMA ÜCRETLERİ

Mali Müşavirler Muhasebeciler Birliği Derneği (MMMBD) de her sene defter tutma ücretini açıklıyor. 2017'de MMMBD, "6102 Sayılı T.T.K.’na ve 213 Sayılı V.U.K.’na göre 2017 takvim yılında kullanılacak olan yasal defterlerin noter tasdik ücretleri ile defterlerin kırtasiye masrafları, ticaret sicil tasdiknamesi, yol, posta, kargo gibi çeşitli masraflara karşılık alınacak ücretlerin asgari maliyetleri göz önüne alınarak aşağıda açıklanmış olup, bu tutarlar işletmelerin kapasitelerine göre (çoklu KDV, birden fazla banka hesabı, birden fazla yazar kasa gibi) arttırabilirler. Şube işyerleri için bu tutara %20 ilave edilir" şeklinde açıklama yaparak defter tutma ücretini paylaşmıştı:

2018'in defter tutma ücretleri ise henüz belli olmadı.